Wann zahlt die Versicherung bei Sturmschäden am Haus, am Auto, am Dach, im Garten und durch Bäume?

Sie haben charmante Namen wie „Kyrill“, „Friederike“ oder „Lothar“, können aber Schäden in Milliardenhöhe anrichten: Stürme in Deutschland. So fegte „Kyrill“ im Januar 2007 mit Sturmböen von bis zu 225 km/h über Europa hinweg und verursachte in Deutschland Schäden in Höhe von etwa 5 Milliarden Euro.

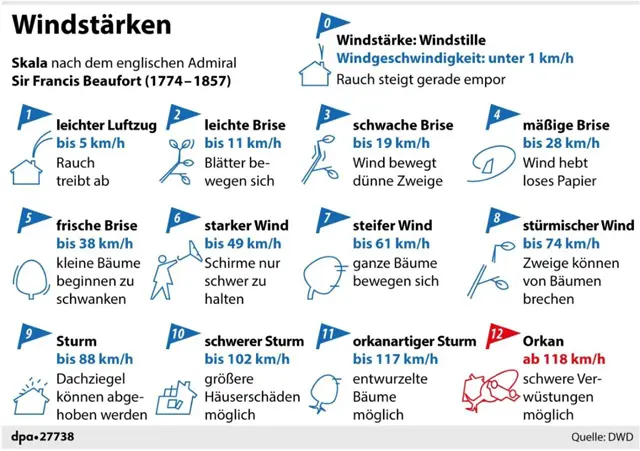

Aber welche Versicherung kommt eigentlich für Sturmschäden wie abgedeckte Dächer, entwurzelte Bäume und Schäden an Autos auf? Wer übernimmt die Kosten, wenn Ihr Baum auf das Haus des Nachbarn fällt? Und ab welchen Windstärken zahlt die Versicherung bei Sturmschäden? Wir beantworten hier diese und weitere Fragen.