Die eigene Rentenlücke berechnen und rechtzeitig schließen

„Die Rente ist sicher!“ Kaum eine politische Aussage wurde so häufig zitiert wie die des ehemaligen Bundesministers für Arbeit und Sozialordnung Norbert Blüm. Bereits in den 1980ern und 1990er Jahren, in denen der Satz mehrfach fiel, war bekannt, dass die gesetzliche Rentenversicherung ein Finanzierungsproblem hat. Seitdem gab es viele kleine und große Rentenreformen und es ist klar: Gerade jungen Versicherten bietet die gesetzliche Rente zukünftig kaum mehr als eine Grundversorgung.

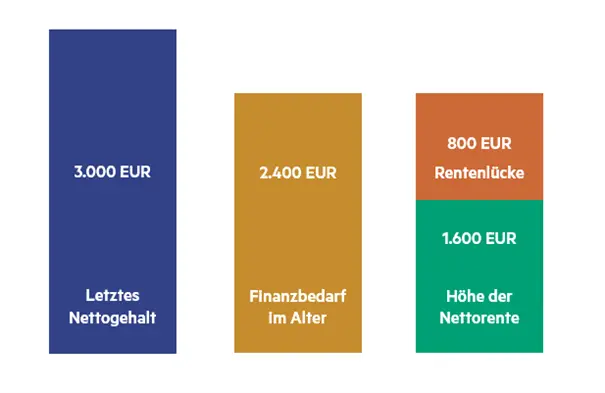

Im Zusammenhang mit der Altersrente fällt häufig der Begriff „Rentenlücke“. Doch was ist die Rentenlücke? Wie lässt sich die Rentenlücke berechnen und was ist zu tun, um sie zu schließen?