Mit der Krankentagegeldversicherung finanzielle Sicherheit im Krankheitsfall

Als gesetzlich versicherter Arbeitnehmer zahlt der Arbeitgeber Ihr Gehalt für 6 Wochen in voller Höhe fort, wenn Sie krank werden. Aber was passiert, wenn Sie länger ausfallen? Auch wenn es zunächst unwahrscheinlich erscheint, dass Sie mehr als 6 Wochen oder länger nicht arbeiten können: Die vollständige Behandlung einer Krankheit kann sich über Monate hinzieht. Die entstehenden finanziellen Verluste sind dann groß. Diese Lücke im Einkommen wird von der Krankentagegeldversicherung geschlossen.

Rückenbeschwerden, ein Knochenbruch oder psychische Erkrankungen sorgen schnell für eine Arbeitsunfähigkeit, die länger andauert. Eine Krankentagegeldversicherung federt den Verdienstausfall, den Sie ansonsten ab der 7. Krankheitswoche haben, spürbar ab. Somit können Sie sich vollkommen auf Ihre baldige Genesung konzentrieren.

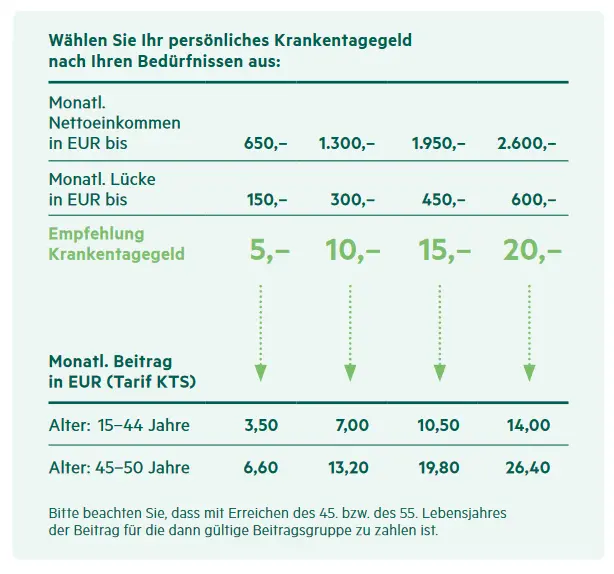

*Monatsbeitrag für das Beispiel Mann/Frau, Alter: 30 Jahre, Monatsgehalt zwischen 1.300 EUR und 1.950 EUR, Krankentagegeld in Höhe von 15 EUR

klar und verständliche Angebote