Riester-Förderung: Riester-Zulagen sichern und vom Steuervorteil profitieren

Im Jahr 2002 wurde die staatlich geförderte private Altersvorsorge Riester-Rente eingeführt. Anlass war die Reform der gesetzlichen Rentenversicherung und die damit verbundene Senkung des Nettorenten-Niveaus. Namensgeber war der zu der Zeit amtierende Bundesminister für Arbeit und Sozialordnung Walter Riester.

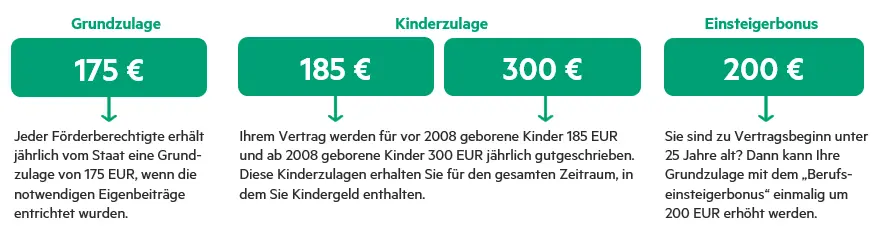

Wir geben einen Überblick über die staatliche Riester-Förderung: Wer ist berechtigt? Wann wird ein Vertrag gefördert? Wie hoch sind die Riester-Zulagen und welche Steuervorteile werden gewährt? Wie beantrage ich die Riester-Zulage?