Wofür entscheiden: Private oder gesetzliche Krankenversicherung?

Sie sind freiwillig in einer gesetzlichen Krankenkasse versichert und unsicher, ob ein Wechsel in eine private Krankenversicherung die richtige Entscheidung ist? Die öffentliche Diskussion um die private Krankenversicherung vermittelt regelmäßig den Eindruck, dass ein Wechsel Nachteile mit sich brächte.

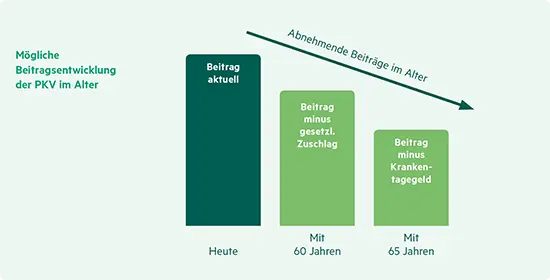

Dabei liegen die Vorteile einer privaten Krankenversicherung auf der Hand: ein erheblich umfangreicheres Leistungsspektrum bei oftmals geringeren Prämien. Wir erklären den Unterschied zwischen privater und gesetzlicher Krankenversicherung, vergleichen die Leistungen und gehen auf das Thema Beiträge ein.