Monatsbeitrag für das Preisbeispiel einer dreiköpfigen Familie: Kind 10 Jahre, Arzthelferin 35 Jahre, Erzieher 40 Jahre, Leistung: 50.000 EUR Invalidität mit 225 % Progression, Laufzeit 3 Jahre

Unfallversicherung - Schützen was uns am Herzen liegt

Unfallversicherung Best Gold - Schutz auf höchstem Niveau

Eine kleine Unachtsamkeit und schon ist es passiert: Ein Unfall kann Ihr Leben und das Ihrer Familie plötzlich auf den Kopf stellen. Denken Sie an den Unfallschutz für Ihre Kinder. Einen gesetzlichen Unfallschutz genießen Sie nur während der Arbeits- oder Schulzeit sowie dem direkten Hin- und Rückweg.

Beste Wahl für Kinder: Unsere Unfallversicherung Best Gold bietet insbesondere für Kinder hervorragende Leistungen! In der aktuellen Focus-Money-Studie (Ausgabe 29/2025) wurden 36 private Unfallversicherer hinsichtlich Fairness, Servicequalität und Leistungsversprechen unter die Lupe genommen. In den Kategorien Produktangebot, Versicherungsbedingungen, Kundenservice, Schadenregulierung und Preis-Leistung wurde die HanseMerkur mit der Bestnote „Sehr gut“ ausgezeichnet – und zählt damit zu den fairsten Unfallversicherern Deutschlands.

Jetzt den Beitrag berechnenBeste Wahl für Kinder unsere Unfallversicherung Best Gold

Mit dem Abschluss der Unfallversicherung sichern Sie sich insbesondere für Ihre Kinder hervorragende Leistungen wie zum Beispiel:

- ZutreffendRooming-in in unbegrenzter Höhe und Dauer

- ZutreffendVollwaisen-Rente bis 8.000 EUR jährlich

- ZutreffendElternunterstützungsgeld bis 1.000 € monatlich (12 Monate)

- ZutreffendPrivatunterricht in unbegrenzter Höhe (6 Monate)

- ZutreffendInfektionskrankheiten infolge Hautverletzungen durch Tiere (z. B. Insektenstiche, Zeckenbisse)

- ZutreffendVergiftungen durch Einnahme schädlicher Stoffe, Nahrungsmittel und Pflanzenvergiftungen, Einatmung schädlicher Stoffe

- ZutreffendZwei Gliedertaxen und mehrere Progressionsmodelle wählbar

- ZutreffendHaustierbetreuung

- ZutreffendHaushaltshilfegeld

- ZutreffendWeltweiter Versicherungsschutz

- ZutreffendTauchtypische Gesundheitsschäden und Höhenkrankheit mitversichert

- ZutreffendBis 59 Jahre ohne Gesundheitsprüfung

- ZutreffendViele Leistungen für die Invalidität, Behandlung, Genesung & Rehabilitation

Leistungsübersicht - Unfallversicherung Best Gold

| Best Gold |

|---|

| Invaliditätsleistung und/oder Unfall-Rente

Invaliditätsleistung und/oder Unfall-Rente

Invaliditätsleistung: Schon bei einer geringfügigen dauerhaften Beeinträchtigung durch einen Unfall werden Leistungen fällig. Versicherungssumme, Gliedertaxe und Progressionsmodell beeinflussen die Höhe. Unfall-Rente: Monatliche Rente ab einem unfallbedingten Invaliditätsgrad von 50 % oder 40 % – lebenslang. |

| Zutreffend |

| Eingeschlossene Leistungen zur Behandlung und Genesung |

| Bergungskosten bis

Bergungskosten

Kostenübernahme für Such-, Bergungs- oder Rettungseinsätze und den ärztlich angeordneten Transport der verletzten Person zum Krankenhaus oder zur Spezialklinik, wenn ein Dritter (z. B. Krankenkasse) nicht zur Kostenerstattung verpflichtet ist. |

| 1.000.000 EUR |

| Kosmetische OP (inkl. Zahnersatz) bis

Kosmetische OP (inkl. Zahnersatz)

Maximale Kostenübernahme für kosmetische Operationen inkl. Zahnersatz, die nach einem Unfall nötig sind, wenn ein Dritter (z. B. Krankenkasse) nicht zur Kostenerstattung verpflichtet ist. |

| 1.000.000 EUR |

| Sofortleistung nach schwerer Verletzung

Sofortleistung nach schwerer Verletzung

Führt ein Unfall zu einer schweren Verletzung, besteht Anspruch auf eine Soforthilfe. Zu einer schweren Verletzung gehören z. B. Querschnittslähmung, Amputation eines Armes, Hand, Bein oder Fußes, dauerhafte Erblindung oder Verlust eines Auges. |

| 20.000 EUR |

| Hilfe- und Pflegeleistungen bis

Hilfe- und Pflegeleistungen

Führt ein Unfall zu einer Hilfebedürftigkeit, erbringen wir Hilfe- und Pflegeleistungen. Zu den Leistungen gehören: Menüservice, Einkäufe und Besorgungen, Begleitung bei Arzt-, Therapie- und Behördengängen, Wohnungsreinigung, Wäscheservice, Hausnotruf, Tag- und Nachtwache. Die Hilfe- und Pflegeleistungen erbringen wir ausschließlich in Deutschland. |

| 10.000 EUR |

| Kosmetische OP nach Brustkrebs bis

Kosmetische OP nach Brustkrebs

Für eine kosmetische OP nach Brustkrebs zahlen wir bis zu 10.000 Euro. Wir erbringen keine Leistung, wenn die Brustkrebserkrankung vor Vertragsbeginn oder in den ersten 3 Monaten nach Vertragsbeginn erstmals diagnostiziert wurde oder für Tumore, die histologisch als Krebsvorstufen beschrieben werden. Voraussetzung ist, dass ein Dritter (z. B. Krankenkasse) nicht zur Kostenerstattung verpflichtet ist. |

| 10.000 EUR |

| Erweiterte Therapie für 3 Jahre bis

Erweitere Therapie

Wir übernehmen die Kosten für ärztlich empfohlene Therapien und Behandlungskosten,

|

| 7.500 EUR |

| Psychologische Soforthilfe (10 Sitzungen) bis

Psychologische Soforthilfe

Wir ersetzen die nachgewiesenen Kosten für 10 Sitzungen einer psychologischen Betreuung/Behandlung, wenn diese z. B. aufgrund einer direkten oder indirekten Unfalleinwirkung ärztlich angeordnet wird oder eine mitversicherte Person unfallbedingt verstorben ist. |

| unbegrenzt |

| Aktiv-Hilfe bis

Aktiv-Hilfe

Wir übernehmen die Kosten für ärztlich angeratenen Fitnesskurse, die den Heilungsverlauf unterstützen und nicht oder nur anteilig von der privaten oder gesetzlichen Krankenversicherung übernommen werden. |

| 1.000 EUR |

| Eingeschlossene Rehabilitationsleistungen |

| Umschulungsmaßnahmen

Umschulungsmaßnahmen

Wir beraten über, organisieren und vermitteln geeignete Maßnahmen zur Wiedereingliederung in das bestehende Arbeitsverhältnis oder die berufliche Neuorientierung. |

| unbegrenzt |

| Reha-Management bis

Reha-Management

Nach einem Unfall erbringen wir Rehabilitationsleistungen. Wir bedienen uns dazu qualifizierter Dienstleister. Diese Rehabilitationsleistungen erbringen wir ausschließlich in Deutschland. |

| 1.000.000 EUR |

| Kurbeihilfe/Reha-Hilfe

Kurbeihilfe/Reha-Hilfe

Wir erstatten selbst getragene Kosten der Kur- oder Reha-Maßnahmen. Zusätzlich erhalten Sie ein Kur- und Reha-Tagegeld in Höhe von 30 EUR für jeden Tag der vollstationären Kur- oder Reha-Maßnahme, längstens jedoch für 100 Tage. Bei teilstationären oder ambulanten Kuren oder Reha-Maßnahmen zahlen wir das Kur- und Reha-Tagegeld nur für die tatsächlichen Behandlungstage. |

| unbegrenzt |

| Behinderungsbedingte Mehraufwendungen bis

Behinderungsbedingte Mehraufwendungen

Wir erstatten innerhalb von 5 Jahren nach einem Unfall die selbst getragene Kosten für behinderungsbedingte Mehraufwendungen, sofern die Maßnahmen aufgrund einer durch den Unfall verursachten Invalidität erforderlich sind. Voraussetzung ist, dass ein Dritter (z. B. Krankenkasse, Haftpflichtversicherer) nicht zu einer Kostenerstattung verpflichtet ist. |

| 50.000 EUR |

| Kurz- und Reha-Tagegeld

Kurz- und Reha-Tagegeld

Wir erstatten selbst getragene Kosten der Kur- oder Reha-Maßnahmen. Zusätzlich erhalten Sie ein Kur- und Reha-Tagegeld in Höhe von 30 EUR für jeden Tag der vollstationären Kur- oder Reha-Maßnahme, längstens jedoch für 100 Tage. Bei teilstationären oder ambulanten Kuren oder Reha-Maßnahmen zahlen wir das Kur- und Reha-Tagegeld nur für die tatsächlichen Behandlungstage. |

| 30 EUR |

| Eingeschlossene Leistungen für Familien |

| Vollwaisen-Rente bis jährlich

Vollwaisen-Rente

Sterben beide in dem Vertrag versicherten Elternteile infolge desselben Unfallereignisses, zahlen wir eine Vollwaisen-Rente an die mitversicherten eigenen und adoptierten Kinder. Die Zahlung endet mit dem 18. Geburtstag des Kindes. |

| 8.000 EUR |

| Rooming-in

Rooming-In

Wir zahlen die nachgewiesenen Übernachtungskosten für den Erziehungsberechtigten im Krankenhaus (Rooming-In), wenn das versicherte Kind unter 18 Jahren sich wegen eines Unfalls in vollstationärer Heilbehandlung befindet. Voraussetzung ist, dass ein Dritter (z. B. Krankenkasse, Haftpflichtversicherer) nicht zu einer Kostenerstattung verpflichtet ist. |

| unbegrenzt |

| Privatunterricht für max. 6 Monate

Privatunterricht

Wir organisieren einen Lehrer für Privatunterricht für die Zeit, in der das versicherte Kind unter 18 Jahren nicht am normalen Unterricht teilnehmen kann. Die dabei entstehenden Kosten erstatten wir für bis zu 6 Monate nach dem Unfall. |

| unbegrenzt |

| Haushaltshilfegeld für max. 6 Monate

Haushaltshilfegeld für max. 6 Monate

Wir zahlen bis zu 6 Monate ein Haushaltspflegegeld, wenn die versicherte Person aufgrund von Unfallverletzungen oder Unfalltod nicht in der Lage ist, der Versorgung/Beaufsichtigung der mit ihr im Haushalt lebenden Kinder nachzukommen. Voraussetzung ist, dass ein Dritter (z. B. Krankenkasse, Haftpflichtversicherer) nicht zu einer Kostenerstattung verpflichtet ist. |

| unbegrenzt |

| Elternunterstützungsgeld bis monatlich (12 Monate)

Elternunterstützungsgeld

Ein Elternunterstützungsgeld in Höhe von 1.000 Euro monatlich wird zunächst für 6 Monate gezahlt, wenn das versicherte Kind einen folgenschweren Unfall erlitten hat oder sich unfallbedingt einer schweren Operation unterziehen müssen und auf intensive Betreuung eines Elternteils angewiesen ist. Ist der Zustand des Kindes weiterhin beeinträchtigt, verlängert sich die Zahlung um weitere 6 Monate. |

| 1.000 EUR |

| Haustierbetreuung bis

Haustierbetreuung

Wir vermitteln die Unterbringung oder Versorgung des Haustiers. Die daraus entstehenden Kosten übernehmen wir mit bis zu 50 EUR pro Tag, insgesamt bis höchstens 1.500 EUR. |

| 1.500 EUR |

| Weitere Leistungen |

| Schmerzensgeld (bei Knochenbrüchen und Bänderrissen) bis

Schmerzensgeld (Bei Knochenbrüchen und Bänderrissen)

Bei vollständigem Knochenbruch oder kompletten Bänderriss zahlen wir ein Schmerzensgeld, wenn sich die versicherte Person in medizinisch notwendiger vollstationärer und/oder ambulanter Heilbehandlung befunden hat. Vom Versicherungsschutz ausgeschlossen sind Haarrisse, Fissuren, knöcherne Ausrisse (Abrissfrakturen) und Knochenabsplitterungen. |

| 1.000 EUR |

| Pflegetagegeld (abhängig vom Pflegegrad) bis

Pflegetagegeld

Wir zahlen ein tägliches Pflegegeld

für längstens 1 Jahr. |

| 60 EUR |

| Optionale Leistungen |

| Todesfall-Leistung

Todesfall-Leistung

Stirbt die versicherte Person unfallbedingt innerhalb von 2 Jahren nach dem Unfall, zahlen wir an die Hinterbliebenen die vereinbarte Todesfall-Leistung. |

| optional |

| Unfall-Tagegeld

Unfall-Tagegeld

Wir zahlen ein Unfall-Tagegeld als Ausgleich zum Verdienstausfall für jeden Tag mit Beeinträchtigung der Arbeitsfähigkeit, ab dem 28. oder dem 43. Tag. |

| optional |

| Übergangsleistungen

Übergangsleistungen

Die Übergangsleistung ist eine gesonderte Kapitalzahlung, die bei schweren Unfallfolgen vor der Feststellung der endgültigen Invalidität gezahlt wird. |

| optional |

| Schmerzensgeld Plus

Schmerzensgeld Plus

Sofortige finanzielle Unterstützung nach bestimmten Verletzungen wie Knochenbrüchen oder Verbrennungen. |

| optional |

| Unfall-Krankenhaustagegeld mit Genesungsgeld

Unfall-Krankenhaustagegeld mit Genesungsgeld

Unterstützung für jeden Tag im Krankenhaus nach einem Unfall – auch bei ambulanten Operationen, Kuren oder Reha-Maßnahmen. Das Genesungsgeld wird für die gleiche Anzahl von Tagen nach der Entlassung aus dem Krankenhaus gezahlt. |

| optional |

| Online abschließen |

| Angebot anfordern |

Warum ist eine Unfallversicherung für Kinder wichtig?

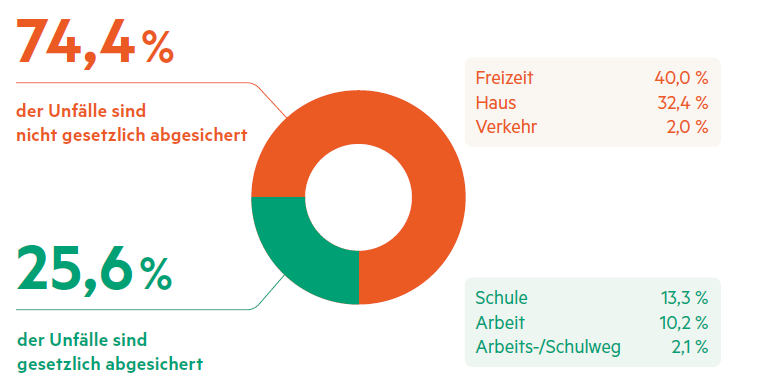

Nie wieder ist man so aktiv wie in der Kindheit und in dieser Zeit besonders vielen Gefahrensituationen ausgesetzt: Sei es auf dem Spielplatz, im Straßenverkehr oder auf Entdeckungstour zu Hause oder mit den Freunden. Doch die Hilfe, die eine Krankenversicherung nach einem Unfall bietet, ist begrenzt. Auch auf die gesetzliche Unfallversicherung können Sie sich nicht verlassen. Sie gilt nur auf dem direkten Hin- und Rückweg sowie in der Krippe, Kita oder Schule und gewährt nur sehr eingeschränkte finanzielle Leistungen. Die meisten Unfälle passieren jedoch in der Freizeit oder zu Hause. Und da besteht auch bei Kindern kein gesetzlicher Unfallschutz: 74,4 % der Unfälle sind gesetzlich nicht abgesichert!

Unfallbeispiel: Das Kind bricht sich beide Beine und muss ein halbes Jahr im Rollstuhl verbringen.

Ein Privatlehrer muss organisiert werden, da der Schulbesuch nicht mehr möglich ist. Die HanseMerkur übernimmt die Kosten für einen Privatlehrer in unbegrenzter Höhe für bis zu 6 Monate nach dem Unfall.

Das Kind benötigt auf Grund der körperlichen Einschränkungen eine intensivere Betreuung durch einen Elternteil. Hierdurch muss ggf. die Arbeitszeit reduziert werden und es ergeben sich finanzielle Einbußen. Mit dem Elternunterstützungsgeld können Sie Ihre finanziellen Einbußen ausgleichen. Die HanseMerkur unterstützt Sie bis zu 12 Monate mit 1.000,– EUR monatlich.

Online abschließeneKomi - letzte Kundenbewertungen:

vor {0} Tagen

vor {0} Tagen

Sehr übersichtlich und verständlich

vor {0} Tagen

Bin mit der online-Beantragung und unkomplizierten Abwicklung...

Echte Bewertungen von Kunden für Kunden:

Fragen und Antworten zur Unfallversicherung

Download: Alle Leistungen auf einem Blick

In unseren Informationsprospekten und Verbraucherinformation erfahren Sie alle Details zu unserer Unfallversicherung Best Gold zum Speichern oder Ausdrucken.

Unfallversicherung Best Gold - Informationsbroschüre

unkompliziert