Einsteigertarif ohne Altersrückstellung für nur 5,18 EUR im Monat

Private Pflegeversicherung - Vorsorgen und sich die beste Betreuung im Pflegefall sichern

Bestens versorgt mit der privaten Pflegeversicherung

Ein Pflegefall zu werden, kann jeden treffen. Durch Unfall oder Krankheit kann sich das Leben für junge und ältere Menschen grundlegend ändern. Im Jahr 2025 waren in Deutschland gut 6,4 Millionen Menschen pflegebedürftig. Laut der „HanseMerkur Pflegestudie 2022“ hatten zwei Drittel (67 Prozent) der Deutschen schon einen Pflegefall im Familien-, Freundes- oder Bekanntenkreis. Dabei hat rund jeder Dritte bereits eine pflegebedürftige Person gepflegt und empfand die Pflege dabei als belastend. Alarmierend ist, dass jeder Zweite mit Pflegeerfahrung sich von Pflegekasse, Pflegeberatern oder Pflegediensten nicht gut unterstützt fühlt. Gestiegene Kosten sorgen dafür, dass die wenigsten Menschen für die eigene Pflege oder die eines Angehörigen aufkommen können, trotz gesetzlicher Pflegepflichtversicherung.

Eine private Pflegeversicherung hilft Ihnen dabei, den Eigenanteil an den Pflegekosten zu begleichen. Damit kann eine bedarfsgerechte Betreuung und Pflege sichergestellt werden, ohne dass das angesparte Vermögen angegriffen werden muss. Vermeiden Sie eine hohe Eigenbeteiligung bei den Pflegekosten, indem Sie rechtzeitig mit einer Pflegezusatzversicherung vorsorgen.

Gute Aussichten für später: Die HanseMerkur Pflegezusatzversicherung (Tarif PGA, PGS) ist ausgezeichnet von Stiftung Warentest als TESTSIEGER (Ausgabe 02/2020) und von FocusMoney als Bestes Pflege-Tagegeld (Ausgabe 33/2021).

Jetzt den Beitrag berechnenVorteile der privaten Pflegeversicherung der HanseMerkur

Mit dem Abschluss einer Pflegeversicherung der HanseMerkur sichern Sie sich viele Vorteile. Dazu gehören beispielsweise:

- ZutreffendLeistungen bereits ab Pflegegrad 1

- ZutreffendLeistungsinanspruchnahme ohne Kostennachweise und Wartezeit

- ZutreffendIndividuell wählbares Pflegemonatsgeld

- ZutreffendMöglichkeit so lang wie möglich Zuhause zu wohnen

- ZutreffendLebensqualität sichern

- ZutreffendVorauszahlungen und telefonische Pflegeberatung

- ZutreffendHilfe im Alltag durch die Vermittlung von Assistance-Leistungen

- ZutreffendAuch Leistungen bei der Pflege durch Angehörige

- ZutreffendGünstiger Einsteigertarif

- ZutreffendAngehörige werden finanziell nicht belastet

Außerdem vorteilhaft für Sie:

Sie können Ihre private Pflegeversicherung schnell und einfach online abschließen und noch heute für Ihren Versicherungsschutz sorgen. Innerhalb von wenigen Klicks gelangen Sie zu Ihrer Absicherung und sind frei von finanziellen Sorgen im Pflegefall!

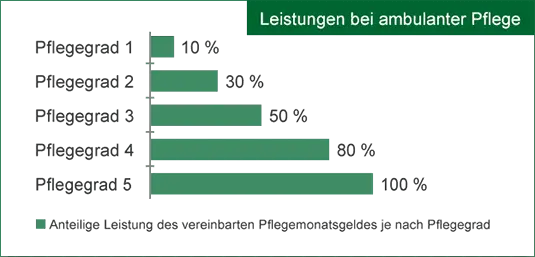

Leistungen der Pflegezusatzversicherung im Überblick

| Pflege Schutz | Pflege Schutz + |

|---|---|

| Tarif PGA+PGS | Tarif PGA+PGS+PZG |

| Pflegemonatsgeld für ambulante Pflege

Ambulante Pflege

Von ambulanter bzw. teilstationärer Pflege wird gesprochen, wenn der Pflegebedürftige in der eigenen Wohnung oder z. B. in einem Seniorenwohnheim gepflegt wird. Die Pflege kann sowohl von Angehörigen als auch von einer Pflegefachkraft übernommen werden. Bei der teilstationären Pflege verbringt der Pflegebedürftige nur tagsüber oder nachts in einer stationären Pflegeeinrichtung. | |

| individuell wählbar | individuell wählbar |

| Pflegemonatsgeld für stationäre Pflege

Stationäre Pflege

Wenn der Pflegebedürftige ganztägig und dauerhaft in einer stationären Pflegeeinrichtung (Pflegeheim) untergebracht ist. | |

| individuell wählbar | individuell wählbar |

| Leistungsanspruch ohne Wartezeit | |

| Zutreffend | Zutreffend |

| Pflegeplatzgarantie innerhalb von 24 Stunden

Pflegeplatzgarantie innerhalb von 24 Stunden

Bei Bedarf erhalten Sie innerhalb von 24 Stunden ein Platz in einem zertifizierten Pflegeheim in Deutschland. Die Pflegeplatzgarantie erhalten Sie bereits ab Pflegegrad 1, sofern Sie eine dauerhafte vollstationäre Unterbringung wünschen. | |

| Zutreffend | Zutreffend |

| Ohne Kostennachweis

Ohne Kostennachweis

Sie erhalten Ihr Pflegegeld, ohne einen Kostennachweis erbringen zu müssen. So erhalten Sie die Auszahlung auch bei Pflege durch Angehörige zuhause. | |

| Zutreffend | Zutreffend |

| Option auf Höherversicherung

Option auf Höherversicherung

Sie können einmalig Ihr Pflegemonatsgeld für ambulante und stationäre Pflege um jeweils maximal 300 Euro erhöhen. Es ist keine Risikoprüfung nötig. Dieses Recht besteht z. B. bei Abschluss des Studiums bzw. der Berufsausbildung, der Eheschließung oder Geburt bzw. Adoption eines Kindes. | |

| Zutreffend | Zutreffend |

| Anspruch auf Vorauszahlung

Anspruch auf Vorauszahlung

Sie haben die Möglichkeit ab Pflegegrad 2 eine Vorauszahlung in Pflegemonatsgeldleistungen in Anspruch zu nehmen. | |

| Zutreffend | Zutreffend |

| Telefonische Pflegeberatung

Telefonische Pflegeberatung

Nach erstmaligem Erreichen von mindestens Pflegegrad 2 steht Ihnen die HanseMerkur innerhalb der ersten 6 Monate mit einer telefonischen Pflegeberatung zu Seite. Diesen Service können Sie z. B. in Anspruch nehmen, um Servicefirmen zur Wohnungsreinigung, Gartenservice, Wäschereinigung oder eines Menüservices in Erfahrung bringen wollen. | |

| Zutreffend | Zutreffend |

| Vermittlung von Assistance-Leistungen

Vermittlung von Assistance-Leistungen

Die HanseMerkur möchte den Pflegebedürftigen in guten Händen wissen und vermittelt Ihnen daher auf Wunsch Assistance-Leistungen ab Pflegegrad 2 (innerhalb der ersten 6 Monate ab Feststellung). Hierzu zählen z. B. Hausnotrufsysteme, Pflegeschulung für Angehörige, Kinderbetreuung oder diverse Leistungen von Servicefirmen (Wohnungs- und Wäschereinigung, Menüservice, Fahrdienste). Je nach Tarifwahl werden die Kosten für in Anspruch genommene Assistance-Leistungen innerhalb der ersten 3 Monate bis 2.500 Euro übernommen. | |

| Vermittlung | Vermittlung und Kostenübernahme |

| Einmalzahlung

Einmalzahlung

Nach erstmaligem Feststellen von mindestens Pflegegrad 2 haben Sie während der gesamten Vertragslaufzeit Anspruch auf eine Einmalzahlung in Höhe von 1.500 Euro. | |

| Nicht zutreffend | 1.500 EUR |

| Beitragsbefreiung ab Pflegegrad 3

Beitragsbefreiung ab Pflegegrad 3

Ab Pflegegrad 3 zahlen Sie keinen Beitrag mehr. | |

| Nicht zutreffend | Zutreffend |

| Preisbeispiel (ohne Einsteigertarif) pro Monat, Frau/Mann, 30 Jahre

Monatsbeitrag (ohne Einsteigertarif) Frau/Mann, 30 Jahre ab

Beispiel für einen Monatsbeitrag mit jeweils 1.000 Euro Pflegemonatsgeld für ambulante und stationäre Pflege. | |

| 13,07 EUR | 17,40 EUR |

| Jetzt abschließen | Jetzt abschließen |

| Angebot anfordern | Angebot anfordern |

Pflege für Einsteiger - die günstige Pflegeversicherung für junge Menschen

Private Pflegevorsorge ist keine Frage des Alters.

Deshalb bietet die HanseMerkur für junge Interessenten einen günstigen Einsteigertarif der privaten Pflegeversicherung für nur 5,18 Euro im Monat an.

Wie sie so günstig sein kann? Für den Anfang entfällt die Altersrückstellung, also eine zusätzlich zur Absicherung erfolgende Kapitalbildung für das Alter.

Sorge um die Pflege kann jeden treffen - auch in jungen Jahren, etwa durch einen schweren Unfall oder eine Krankheit.

Nur wer frühzeitig mit einer Pflegezusatzversicherung vorsorgt, kann sicher sein, im Ernstfall bestens versorgt zu werden.

Tarifleistungen Pflege für Einsteiger (Tarif PGE)

- ZutreffendPflegemonatsgeld für ambulante Pflege in Höhe von 1.000 Euro

- ZutreffendPflegemonatsgeld für stationäre Pflege in Höhe von 1.000 Euro

- ZutreffendLeistungsanspruch ohne Wartezeit

- ZutreffendPflegeplatzgarantie innerhalb 24 Stunden

- ZutreffendOhne Kostennachweise

- ZutreffendAnspruch auf Vorauszahlung

- ZutreffendAssistance-Leistungen

Mit Vollendung des 49. Lebensjahres wechseln Sie automatisch in den Tarif Pflege Schutz mit Altersrückstellungen. Wünschen Sie einen vorzeitigen Wechsel, ist dies ohne weitere Gesundheitsprüfung jederzeit möglich.

Was sind Altersrückstellungen?

Im Alter steigt das Risiko, pflegebedürftig zu werden oder medizinische Hilfe in Anspruch zu nehmen. Damit die Beiträge zur privaten Pflegeversicherung im Alter nicht steigen, werden Beitragsanteile verzinst und später als Beitragsentlastung genutzt.

Fragen und Antworten zur privaten Pflegeversicherung

Wonach werden Pflegegrade bemessen?

Um eine vergleichbare Einordnung vornehmen zu können, wie pflegebedürftig ein Mensch ist, bedient sich die Pflegeversicherung der sogenannten Pflegegrade. Dazu werden insgesamt 6 Kategorien bewertet:

- Mobilität

- Kognitive und kommunikative Fähigkeiten

- Verhaltensweisen und psychische Problemlagen

- Selbstversorgung

- Bewältigung von krankheits- und therapiebedingten Anforderungen

- Gestaltung des Alltagslebens

Mithilfe einer unterschiedlichen prozentualen Gewichtung wird das Gesamtergebnis, also der Pflegegrad, ermittelt. Die Pflegegrade reichen von 1 bis 5. Die Feststellung des Pflegegrads wird in der Regel von medizinischen Gutachtern des Medizinischen Dienstes der Krankenversicherungen, kurz MDK, vorgenommen. Weitere Informationen zum Thema finden Sie in unserem Artikel zu den Pflegegraden und Pflegeleistungen.

Download - Alle Leistungen auf einen Blick

In unserem Informationsprospekt und der Verbraucherinformation erfahren Sie alle Details zu unserer privaten Pflegeversicherung zum Speichern oder Ausdrucken.

Pflegeversicherung - Informationsbroschüre

Pflege für Einsteiger - Informationsbroschüre